京東外賣,燒掉140億

來源:定焦(ID:dingjiaoone) 作者:李夢冉 編輯:魏佳

外賣拖累,凈利潤腰斬。

京東,交出一份相當(dāng)割裂的二季報(bào)。

一方面,營收端依舊強(qiáng)勁。今年二季度,京東實(shí)現(xiàn)營收3567億元,同比增長22.4%。具體來看,京東零售(包括京東健康及京東工業(yè))、京東物流(內(nèi)部及外部物流業(yè)務(wù))均取得雙位數(shù)增長,基本盤算得上是穩(wěn)扎穩(wěn)打。

另一方面,凈利潤端卻是一記重錘。經(jīng)調(diào)整凈利潤僅74億元,同比大跌49%。外賣大戰(zhàn)的燒錢補(bǔ)貼在這一季度顯出代價(jià),新業(yè)務(wù)(包括達(dá)達(dá)、京東產(chǎn)發(fā)、京喜、海外業(yè)務(wù))受到外賣拖累,當(dāng)季虧損高達(dá)148億元,導(dǎo)致總體凈利潤腰斬。

盡管市場對于二季報(bào)的“變臉”早有預(yù)期,但這一虧損數(shù)字仍然超出投資者預(yù)期,也為后續(xù)走勢蒙上陰影。

財(cái)報(bào)發(fā)布后,京東美股盤前一度漲超3%,隨后陷入微跌。截至發(fā)稿前,股價(jià)31.58美元,下跌2.86%,市值455.23億美元。

總體而言,二季度的財(cái)報(bào)一邊透著基本盤的“行穩(wěn)致遠(yuǎn)”,一邊彰顯新業(yè)務(wù)的“高舉高打”。如此割裂式的報(bào)表之下,透著京東的“不安分”。過去數(shù)月,從投資AI具身智能、加碼傳統(tǒng)零售硬折扣店,到布局短劇業(yè)務(wù)、發(fā)力酒旅,京東的版圖不斷外擴(kuò),故事越來越多,代價(jià)也越來越大。

零售主業(yè)難止外賣失血

外賣大戰(zhàn)帶來的影響,在本季度徹底顯形。這也是投資者本季度最為關(guān)注的變化。

先看外賣業(yè)務(wù)所在的“新業(yè)務(wù)”分部數(shù)據(jù):2025年Q2營收139億元(2024Q2為46億元),營業(yè)成本144億元(2024Q2為36億元),經(jīng)營費(fèi)用更是飆升至144億元(2024Q2為17億元)。最終,該分部經(jīng)營虧損148億元,而去年同期虧損僅為7億元。

換句話說,新業(yè)務(wù)盡管營收增加了93億元,但在成本和費(fèi)用雙增百億的投入下,反而比去年同期多虧了141億元。最直接的拖累,來自外賣業(yè)務(wù)上的高額補(bǔ)貼。

這一虧損的沖擊,直觀體現(xiàn)在京東本季度的盈利能力上:二季度歸屬于股東的凈利潤為62億元,2024年同期為126億元,同比大跌51%;經(jīng)調(diào)整后凈利潤為74億元,2024年同期為145億元,同樣也接近腰斬。

上海財(cái)經(jīng)大學(xué)數(shù)字經(jīng)濟(jì)研究院副院長崔麗麗向「定焦One」解釋,在平臺(tái)對外賣大規(guī)模的補(bǔ)貼和優(yōu)惠情況下,營銷成本、投入測試性成本會(huì)比較高,必然影響利潤表現(xiàn)。

其實(shí),外賣的“高投入、高虧損”早有先兆。

今年2月以來,京東開始大力加碼外賣業(yè)務(wù),3月1日正式上線外賣業(yè)務(wù),從此前發(fā)布的2025年一季報(bào)來看,對比2024年同期,新業(yè)務(wù)成本和費(fèi)用分別增加6億元和10億元,虧損擴(kuò)大6億元。

只是當(dāng)時(shí)外賣業(yè)務(wù)放眼到整個(gè)京東業(yè)務(wù)來看盤子尚小,雖尚在爬坡期,但零售主業(yè)還能消化風(fēng)險(xiǎn)。到了二季度,受五月以來幾波“外賣大戰(zhàn)”影響,外賣業(yè)務(wù)仍在重投入階段,零售主業(yè)難以完全對沖外賣業(yè)務(wù)帶來的巨額虧損,盈利回報(bào)尚且遙遠(yuǎn)。

這場原本在京東與美團(tuán)之間上演的較量,因阿里的殺入而更添變數(shù)。高盛預(yù)計(jì),2025Q3至2026Q2的12個(gè)月內(nèi),阿里外賣虧損或高達(dá)410億元,京東虧損約260億元,美團(tuán)息稅前利潤同比減少250億元。三家都在不計(jì)成本地?zé)X搶市場,誰都不敢率先收手,戰(zhàn)局仍在繼續(xù)。

雖然外賣業(yè)務(wù)成為本季度最大拖累,但仍有不少投資者和業(yè)內(nèi)人士看漲京東未來。財(cái)報(bào)會(huì)上透露,外賣業(yè)務(wù)一定程度上拉高本季度活躍用戶數(shù)(QAC)同比增速,超過40%,用戶總數(shù)亦達(dá)到新高。此外,“618”期間外賣業(yè)務(wù)日單量突破2500萬單,全國已有350個(gè)城市的超150萬家品質(zhì)餐飲門店入駐,已有近200個(gè)餐飲品牌銷量破百萬。

再來看其余分部的表現(xiàn)。

京東零售營收3101億元,同比增長20.6%,占該季度總營收的87%。從營收構(gòu)成來看,京東零售業(yè)務(wù)一直扛大旗,受國補(bǔ)和618大促活動(dòng)帶動(dòng),同比增速創(chuàng)近四年新高。

京東物流同樣增長穩(wěn)健,營收516億元,同比增長16.6%,經(jīng)營利潤率同比增長3.8%。

核心業(yè)務(wù)依舊強(qiáng)勁,卻擋不住新業(yè)務(wù)的“失血”。令投資者憂心的是,當(dāng)國補(bǔ)與大促紅利褪去,外賣是否會(huì)加碼補(bǔ)貼、進(jìn)一步?jīng)_擊利潤?

核心業(yè)務(wù)撐場,穩(wěn)住老本行

和外賣業(yè)務(wù)巨虧形成對比的,是京東基本盤的增長。核心品類重新提速,服務(wù)收入延續(xù)高增長。

從收入結(jié)構(gòu)來看,京東分為商品收入和服務(wù)收入。

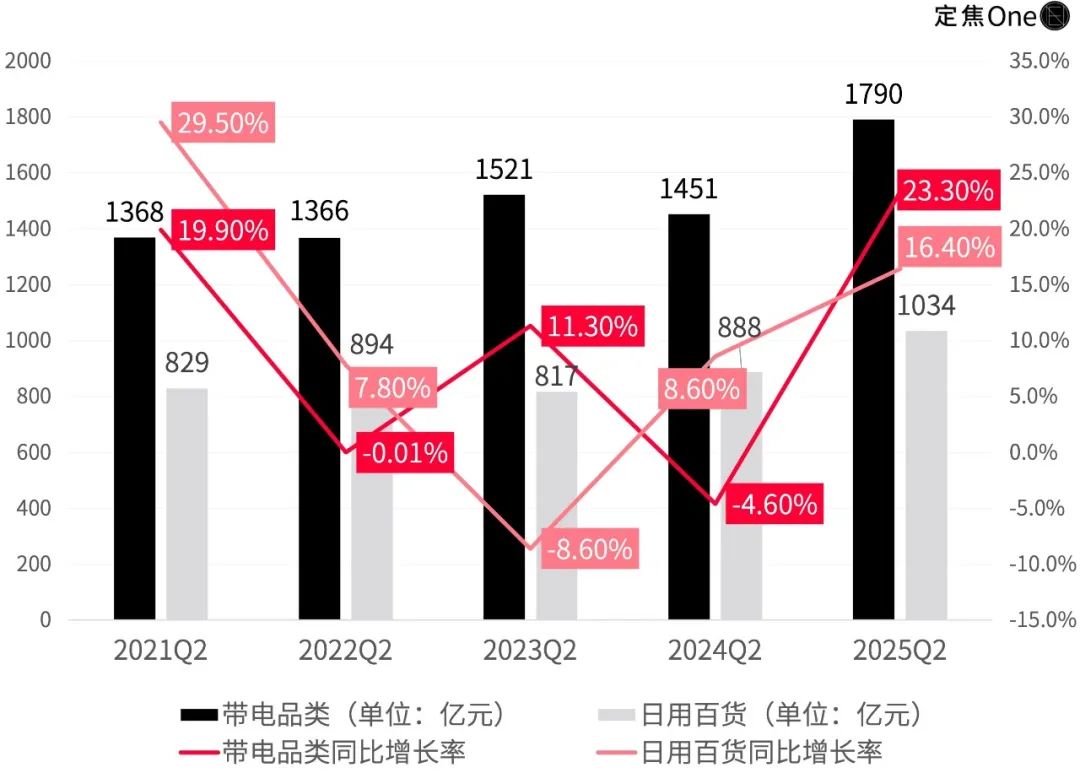

先來看前者,二季度商品收入為2824億元,同比增長20.7%;其中“帶電品類”收入1790億元,同比增長23.3%,日用百貨營收1034億元,同比增長16.4%。值得注意的是,兩大品類的同比增速均達(dá)到2022年以來最高點(diǎn)。

日用百貨方面,除了2023年受線下經(jīng)濟(jì)復(fù)蘇和京東內(nèi)部商家格局震動(dòng)(該年京東打通自營和第三方商家)影響,出現(xiàn)下跌趨勢,近兩年均保持穩(wěn)健增長。

相比之下,帶電品類的回暖更具看點(diǎn)。有從業(yè)者分析,“國補(bǔ)”政策的拉動(dòng)是重要變量。

商務(wù)部數(shù)據(jù)顯示,去年9月至今年上半年,以舊換新共帶動(dòng)銷售額超2.9萬億元。財(cái)政部數(shù)據(jù)顯示,以舊換新帶動(dòng)社會(huì)消費(fèi)品零售總額同比增長5%,高于去年全年1.5個(gè)百分點(diǎn)。

這一政策的效果直接體現(xiàn)在京東帶電品類的表現(xiàn)上。2024年Q2,該品類收入曾同比下跌4.6%,首次出現(xiàn)負(fù)增長,與美團(tuán)等即時(shí)零售平臺(tái)攻入京東大本營不無聯(lián)系。有消息稱,2024年美團(tuán)閃購3C家電訂單量接近京東全站四成。

值得一提的是,近期京東CEO許冉在接受媒體采訪時(shí)稱:3C家電不僅要看單量,更要看GMV。目前閃購平臺(tái)帶電品類主要集中在數(shù)據(jù)線等臨時(shí)需求和低值產(chǎn)品,相比京東,閃購在3C家電領(lǐng)域的GMV幾乎可以忽略不計(jì)。

崔麗麗認(rèn)為,即便總體規(guī)模未被超越,但在重點(diǎn)人群、主流客群以及主流市場上的份額流失,依舊會(huì)構(gòu)成隱憂。

而國補(bǔ)政策給了京東緩沖時(shí)機(jī),帶電品類在今年回暖。另一方面,前京東新通路戰(zhàn)略負(fù)責(zé)人孟奇此前告訴「定焦One」,這一增長還得益于消費(fèi)趨勢轉(zhuǎn)的轉(zhuǎn)變,傳統(tǒng)家電品牌的線下市場萎縮和性價(jià)比風(fēng)潮的推動(dòng),也給線上京東帶電品類的增長帶來了新機(jī)會(huì)。

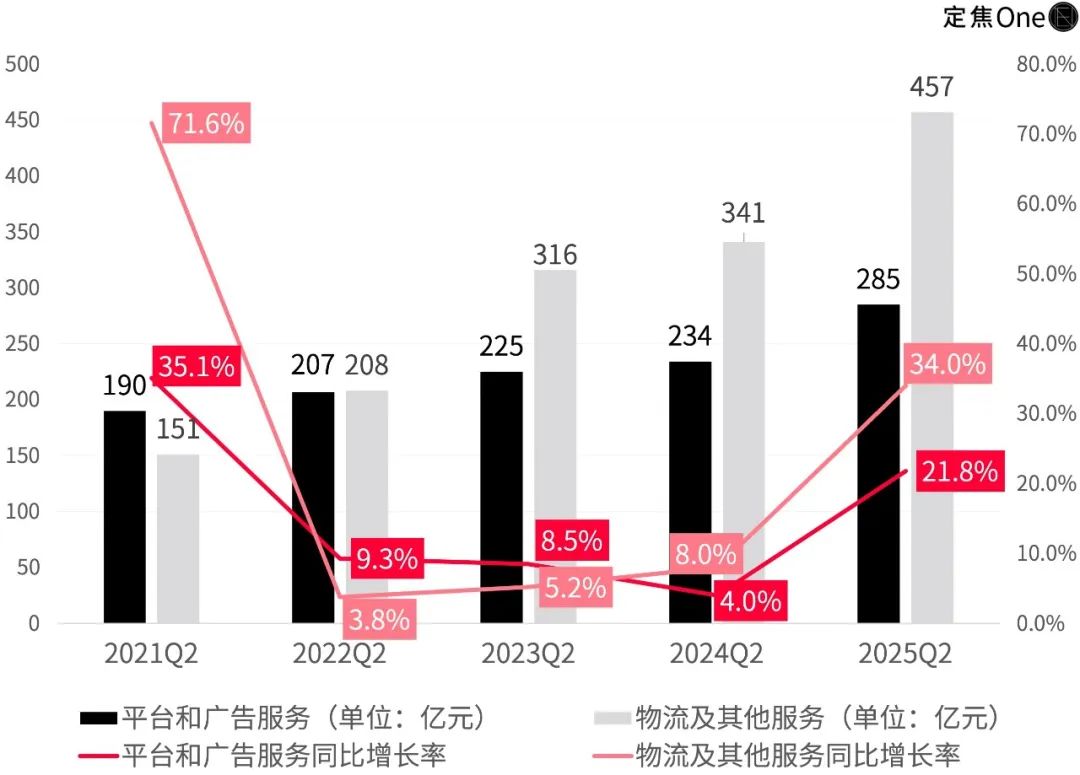

再看服務(wù)收入,本季度實(shí)現(xiàn)營收742億元,同比增長29%;其中平臺(tái)和廣告業(yè)務(wù)收入285億元,同比增長21.8%;物流及其他收入457億元,同比增長34%。

外賣及零售業(yè)務(wù)拉動(dòng)“物流服務(wù)”上漲,而“平臺(tái)和廣告業(yè)務(wù)”主要面向3P賣家(第三方賣家),可以看出該業(yè)務(wù)布局成效漸顯。

不過,周期性風(fēng)險(xiǎn)仍需關(guān)注。有電商從業(yè)者告訴「定焦One」,POP商家在流量獲取方面不及自營店鋪,平臺(tái)資源傾斜對POP商家造成壓力。國補(bǔ)之后,3P業(yè)務(wù)能否保持長期增長,是個(gè)問題。

京東的增長曲線,誰能完成?

近兩個(gè)月以來,京東動(dòng)作頻頻:除了重新發(fā)力酒旅,從投資具身智能、高薪招聘短劇人才,到加碼硬折扣、進(jìn)攻線下零售,可謂“廣撒網(wǎng)”式尋找增長曲線。

只是,這套多點(diǎn)開花的打法,在市場上收獲了截然不同的解讀。有投資者認(rèn)為京東是“行行試水”,也有內(nèi)行人從更為專業(yè)的角度分析其背后的邏輯與可能性。

外賣和酒旅,是業(yè)內(nèi)普遍看好的兩條賽道。

對于外賣業(yè)務(wù),崔麗麗認(rèn)為,京東可以繼續(xù)參與,但市場格局比較清晰,目前只能屈居第三。

一位業(yè)內(nèi)人士認(rèn)為,相比其他企圖進(jìn)軍即時(shí)零售業(yè)務(wù)的大廠而言,京東有成熟的履約能力和配送網(wǎng)絡(luò),入局外賣是必然,“京東要做不了,其他的大廠更沒可能。”

孟奇也稱,如今京東的打法和當(dāng)年美團(tuán)在百團(tuán)大戰(zhàn)中的打法類似,在燒錢補(bǔ)貼最激烈的時(shí)候克制,“等市場冷靜后再入場仍有很大可能。”

只是從近兩個(gè)季度的財(cái)報(bào)來看,京東外賣處于爬坡期,短期內(nèi)難以建設(shè)完成,只能同步構(gòu)建其他的增長曲線。

而對于酒旅,早在2011年,京東就曾上線過機(jī)票預(yù)定業(yè)務(wù),2014年更是上線“京東旅行”頻道,遺憾的是,當(dāng)時(shí)沒能激起水花。如今時(shí)隔多年,再次重啟該項(xiàng)業(yè)務(wù),孟奇認(rèn)為京東有一定機(jī)會(huì)。

他向「定焦One」分析,一是消費(fèi)習(xí)慣的變化,過往平臺(tái)壟斷現(xiàn)象隨著小紅書、抖音等內(nèi)容平臺(tái)的出現(xiàn)被打破,如今消費(fèi)者決策更偏向于營銷影響和低價(jià)決策,京東可以憑借供應(yīng)鏈優(yōu)勢在這方面打出差異化;二是如今京東酒旅業(yè)務(wù)負(fù)責(zé)人有深厚的酒旅操盤經(jīng)驗(yàn)和能力。

不過這些業(yè)務(wù)也并非全然沒有隱憂。以酒旅為例,孟奇稱,京東toC業(yè)務(wù)并非強(qiáng)項(xiàng),對于酒旅的宣傳營銷方面過于薄弱,加之對于許多企業(yè)而言,“高開低走”的魔咒亦是個(gè)威脅。

對于短劇業(yè)務(wù),孟奇和崔麗麗都認(rèn)同,京東做短劇能一定程度上給京東電商引流,并借助短劇出海能擴(kuò)大品牌聲量。不過崔麗麗也指出該業(yè)務(wù)存在的問題,如京東缺乏內(nèi)容基因,積累薄弱,“而且從此前推行直播的經(jīng)驗(yàn)來看,可能對于主流客群的影響力有限”。

至于具身智能方面,一位具身智能分析師對「定焦One」直言,京東做機(jī)器人研發(fā),入局太早;做機(jī)器人投資,則入局太晚。“目前行業(yè)內(nèi)面臨的不是缺乏供應(yīng)鏈的問題,而是缺乏對供應(yīng)商好壞的評判標(biāo)準(zhǔn)”,在這個(gè)背景之下,京東的供應(yīng)鏈“優(yōu)勢”難免和行業(yè)現(xiàn)實(shí)自相矛盾,高投入、高風(fēng)險(xiǎn)、長周期,對于京東而言不會(huì)是一門好生意。

對于硬折扣業(yè)務(wù),多位業(yè)內(nèi)人士均表示,如果能給京東線上業(yè)務(wù)帶來增量的確有看頭,京東的優(yōu)勢在于供應(yīng)鏈,但未來硬折扣之爭也不僅僅取決于此,隨著線下該業(yè)務(wù)逐漸飽和,往后比拼的也將會(huì)是店鋪選址、點(diǎn)位等,這些對于缺乏線下零售基因的京東而言無疑又是新的考驗(yàn)。

外賣仍需要長中期建設(shè),京東還未找到穩(wěn)固的新業(yè)態(tài)增長曲線,市場上關(guān)于其“業(yè)務(wù)分散”質(zhì)疑聲不斷。但正如一位業(yè)內(nèi)人士所言:明星企業(yè)還愿意折騰,就還沒到最壞的結(jié)果。畢竟,固守舊業(yè)而倒下的前車之鑒比比皆是,如果不去嘗試,或許還沒等到失敗,時(shí)代就已經(jīng)將你拋棄了。